은퇴설계 ㅣ 은퇴준비

나의 빛나는 피땀노력

5060 소득 운용 현황 점검

하나금융연구소는 어느 정도 재정 수준을 갖춘(금융자산 1억원 이상 보유) 대한민국 50~60대 남녀 금융소비자를 대상으로 월 가구 소득 및 재정운용 현황을 조사했다.

먼저 월평균 소득 규모를 보면, 현재 근로 상태에 따라 현직가구 815만원, 반퇴가구* 699만원, 은퇴가구 551만원 수준으로 나타났다. 은퇴가구의 경우 월 소득 중 투자소득이 차지하는 비중이 63%로 가장 크고, 근로소득과 기타소득(연금 등)이 각각 19%, 18%를 차지하는 것으로 나타났다.

*반퇴(伴退): 장기간 종사한 직장이나 직업에서 퇴직 후 신규 일자리를 찾거나 옮긴 상태를 의미

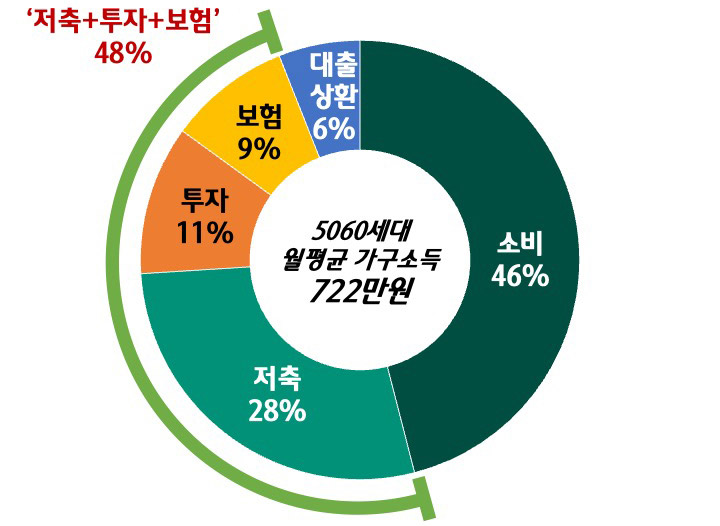

그렇다면 50~60대 가구에서 월 소득을 어떻게 지출하고 있을까? ‘소비’ vs ‘저축+투자+보험’ 비중으로 확인해봤다.

아래 그래프에서 보면 50~60대 가구는 대출금 상환을 제외하면 ‘소비’와 ‘투자+저축+보험’에 절반씩을 지출하고 있다. 월 소득에서 ‘소비’가 차지하는 비중이 46%, ‘저축+투자+보험’이 48%, ‘대출상환’이 6%이다.

[5060세대의 월 평균 가구 소득 중

‘소비’ vs ‘저축+투자+보험’ 비중]

‘소비’ vs ‘저축+투자+보험’ 비중]

자료: 하나금융연구소

근로 상태별로 보면 반퇴, 은퇴가구의 경우 대출금 상환액이 현직일 때의 1/3정도 수준으로 감소해 총 지출에서 차지하는 비중도 3%대로 떨어진다.

‘소비’가 차지하는 비중은 반퇴가구가 현직가구와 비슷(45%)한 반면, 은퇴가구는 확대되는데(53%), 이는 은퇴 이후 줄어드는 소득에도 불구하고 ‘소비’는 줄이지 못하기 때문이다.

즉, 은퇴가구의 소득은 현직가구의 2/3 정도로 감소하지만 ‘소비’는 그만큼 감소하지 않고 현직가구의 80% 수준(290만원)으로 유지되는 것이다. 이는 은퇴 등으로 근로소득이 단절되는 시기에 왜 고정 소득을 확보해야 하는지 보여주는 대목이기도 하다.

추가적으로, 이들이 어디에 돈을 쓰고 있고, 지출 관리는 어떻게 하고 있는지도 살펴보자.

월 소비성 지출 항목을 세부적으로 보면, 생활비로 절반 이상(57%)을 사용하고 취미·여가생활, 건강관리, 가족 부양비(자녀 용돈 등), 의료비·약제비 등에 각각 10%씩을 사용한다. 은퇴 여부에 따라 월 소비 항목에 큰 차이는 없으나, 현직가구의 경우 가족 부양비(15%)가 차지하는 비중이 반퇴나 은퇴가구(9~10%)에 비해 높은 편이다.

그렇다면 50~60대는 오롯이 본인만을 위해 얼마를 쓰고 있을까? 조사 결과 월 평균 약 44만 원 정도를 쓰고 있으며, 남성의 지출금액이 여성보다 조금 더 많았다. 또한 지출 항목에서도 남녀의 차이가 있었다. 남성은 기호식품을 포함한 식비에, 여성은 본인을 가꾸는 데 지출하는 비중이 더 높았다.

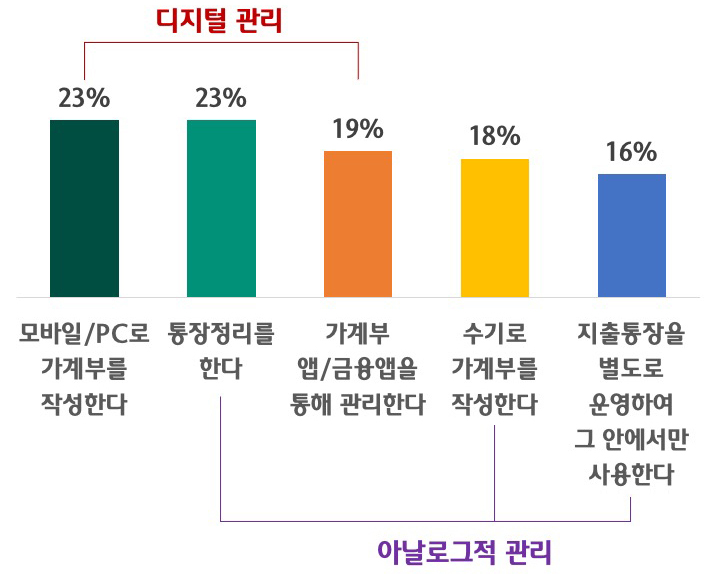

50~60대 10명 중 7명은 소비 지출을 관리하고 있었는데, 가장 전통적인 방법인 가계부를 쓴다는 응답이 가장 높았다. 하지만 과거와 달리 모바일이나 PC를 활용해 내역을 정리한다는 응답(23%)이 주기적으로 통장을 정리한다는 응답(23%)과 더불어 가장 주된 방법으로 확인됐다. 50~60대는 소비 지출 관리 시 PC나 모바일 채널을 활용하지만, 카드 사용내역이 자동 연계되는 방식보다는 본인이 직접 작성하고 확인하는 방법을 택하는 특성도 가지는 것으로 파악된다.

[5060세대의 소비 지출 관리 방식]

자료: 하나금융연구소

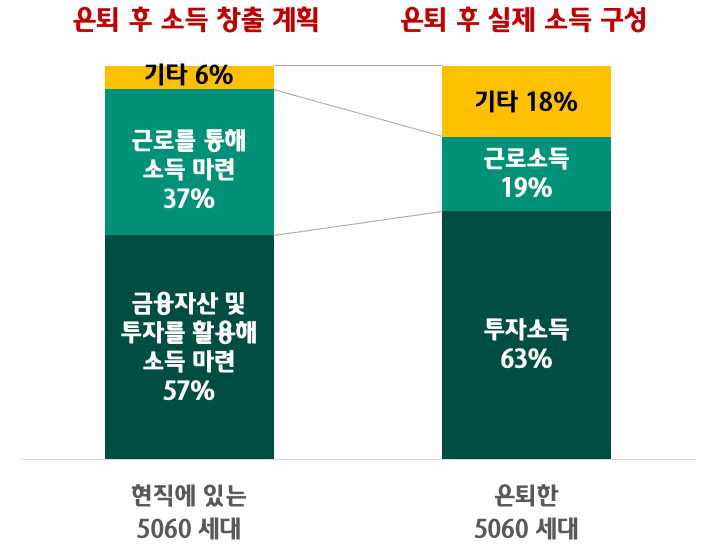

마지막으로 현업에 있는 50~60대에게 은퇴 후 소득 창출 계획을 확인해 보았다. 앞서 은퇴가구의 소득 구성에 있어 근로소득의 비중은 약 20%임에 반해, 현직가구는 은퇴 후 근로소득의 비중을 은퇴가구보다 더 높은 수준인 37%로 기대하고 있다. 향후 은퇴를 앞둔 후세대가 근로소득을 통한 노후 자금 확보의 필요성을 더 중요하게 인식하고 있다는 의미이다.

하지만, 은퇴 이전의 소비 수준을 유지한다면 근로소득만으로 생활비를 충당하기에는 한계가 있을 것이다. 현재 은퇴를 했든, 은퇴를 앞두고 있든 노후 소득원으로 가장 많이 기대하는 것은 투자소득이다. 따라서 보유자산을 활용해 투자소득을 확보할 수 있는 효율적 방안을 미리 고민하고 준비해야만 한다.

[은퇴 전후 5060세대의

소득 창출 계획과 현실 차이]

소득 창출 계획과 현실 차이]

자료: 하나금융연구소

글 _ 하나금융연구소 소비자마케팅분석팀 황선경 연구위원

게시일: 2024.12.02