자산관리 ㅣ 세제/법률

금융소득 종합과세 대상자가 되면

세금 폭탄을 맞나요? 2부

김두리 씨는 2024년 8,120만원의 총소득을 얻었다. 그중 금융소득은 3,000만원, 사업소득은 5,120만원이었다. 주변에서 금융소득이 2,000만원을 초과하면 소득세 폭탄을 맞을 수 있다는 말을 듣고 세금 부담이 걱정된다. 과연 김두리 씨는 소득세를 얼마나 더 납부해야 할까?

앞선 1부에서는 이자, 배당 등 금융소득이 2,000만원이 넘어 금융소득 종합과세 대상자가 될 경우 세금 부담이 늘어나는지에 대해 확인했다. 금융소득 외 소득은 없다는 가정 하에 8,120만원의 금융소득까지는 소득세 원천징수세율 15.4%(지방소득세 포함) 외 추가적인 세금 부담이 없다는 것을 확인했다.

이번 시간에는 김두리 씨의 사연을 확인해보자. 김두리 씨는 1부의 김하나 씨와 마찬가지로 2024년 8,120만원의 총 소득을 얻었다. 하지만 김하나 씨와는 달리 금융소득이 3,000만원이고, 사업소득이 5,120만원(필요경비 차감)이었다. 김두리 씨의 경우도 금융소득이 2,000만원을 초과하기 때문에 금융소득 종합과세 대상자에 해당한다. 이런 경우에는 총 납부세액이 어떻게 산출되는지 알아보자.

김두리 씨도 김하나 씨와 마찬가지로 금융소득 종합과세가 적용되며, 종합과세 방식으로 산출한 세액과 분리과세 방식으로 산출한 세액 중 큰 금액으로 과세하게 된다.

금융소득 종합과세 적용 방식은 다음과 같다.

①과 ② 중 큰 금액으로 과세함

- ① 분리과세 계산 방식 (전체 금융소득 × 소득세 원천징수세율) + (금융소득 제외 소득금액 × 종합소득세율)

- ② 종합과세 계산 방식 (금융소득 2,000만원 × 소득세 원천징수세율) + {(금융소득 2,000만원 초과분 + 금융소득 외 소득금액의 합) × 종합소득세율}

※지방세는 산출세액의 10%만큼 부과

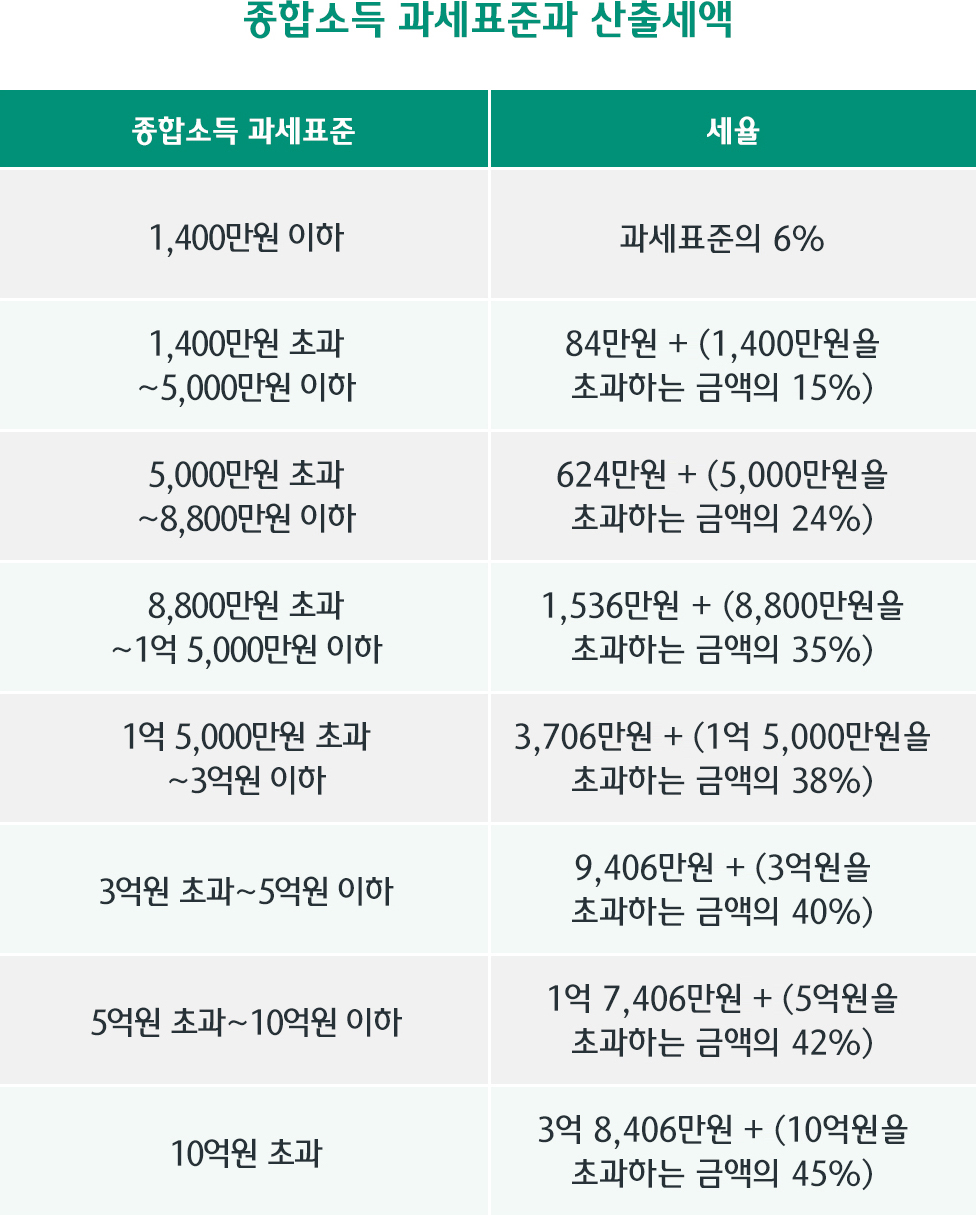

종합과세 시 적용되는 종합소득세율은 다음과 같다.

※지방세는 산출세액의 10%만큼 부과

김두리 씨의 사례를 적용한다면?

금융소득 종합과세 시 총 소득 규모가 같더라도

금융소득 종합과세 시 총 소득 규모가 같더라도

추가 세액 납부 여부는 달라질 수 있음

우선 분리과세 방식을 적용하여 세액을 계산해보자. 금융소득 3,000만원에 대해서는 소득세 원천징수세율을 적용하며, 사업소득 5,120만원에 대해서는 종합소득세율을 적용한다. 이렇게 산출된 세액에 지방소득세까지 적용할 경우 총 납부세액은 11,434,500원이 된다.

※산출세액 계산 시, 본인 인적공제(150만원)를 제외한 다른 소득공제는 없는 것으로 가정

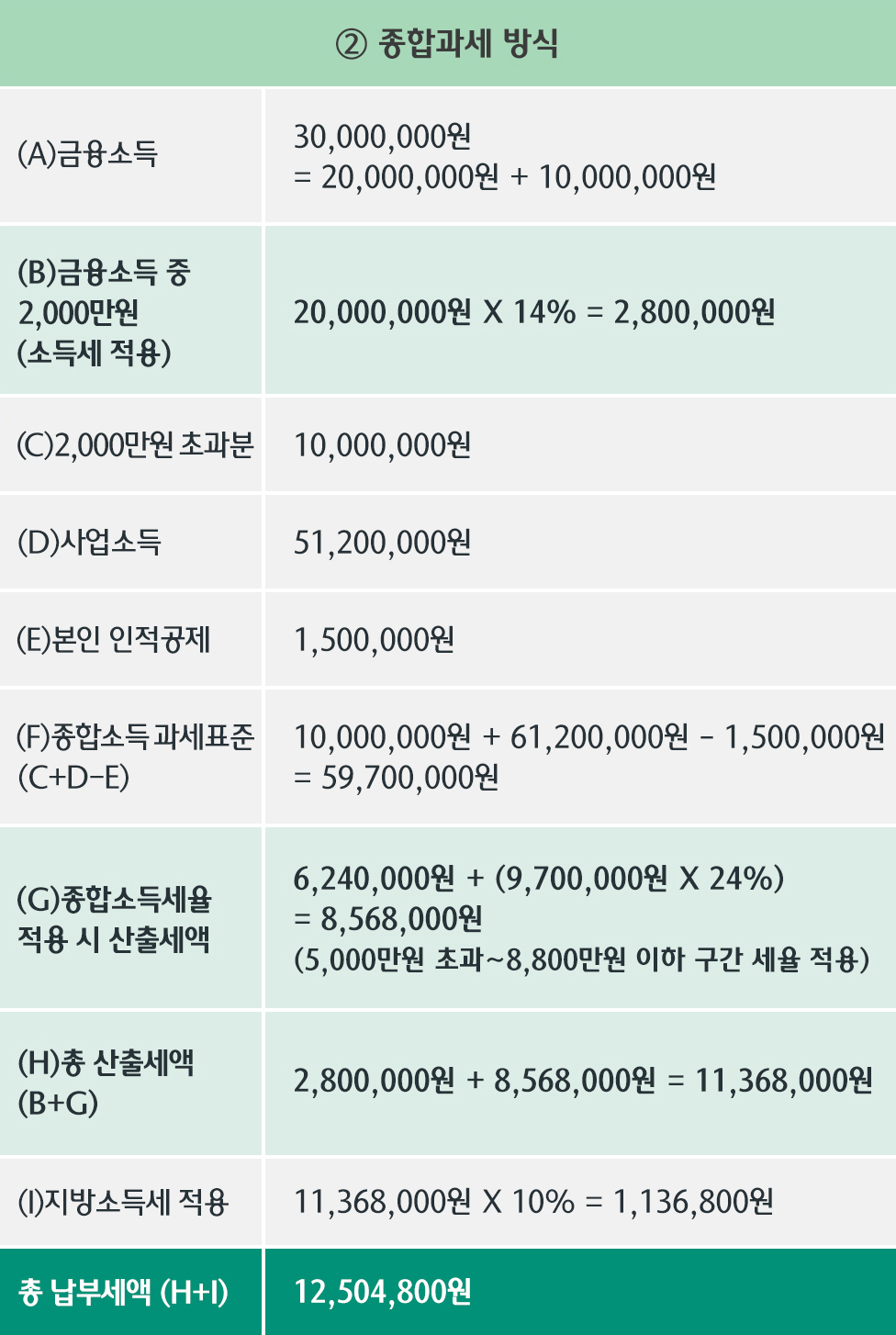

다음으로 종합과세 방식을 적용해보자. 금융소득 3,000만원 중 2,000만원에 대해서는 소득세 원천징수세율을 적용하며, 나머지 6,120만원에 대해서 종합과세를 적용한다. 이렇게 산출된 세액이 지방소득세까지 적용할 경우 총 납부세액은 12,504,800원이 된다.

※산출세액 계산 시, 본인 인적공제(150만원)를 제외한 다른 소득공제는 없는 것으로 가정

추가 세액 납부 여부는 달라질 수 있음

위의 표를 통해 볼 때, 종합과세 방식으로 계산한 세액이 분리과세 방식으로 계산한 세액보다 크기 때문에 종합과세 방식으로 계산된 세액으로 과세된다. 김두리 씨는 1부의 김하나 씨와는 달리 종합소득세 신고 시 약 107만원(지방소득세 포함)의 추가 세금을 납부해야 한다. 결론적으로 총 소득 규모가 같더라도 금융소득만 있는지 아니면 금융소득 외에 다른 소득이 발생했는지에 따라 추가 세액 납부 여부도 달라진다.

다가오는 5월은 2024년 귀속 종합소득세 신고 기간이다. 지난 2024년 한 해 동안 얼마의 소득이 발생하였고, 어떤 소득들로 구성되어 있는지, 예상 세액은 어느 정도인지 미리 계산해 보자. 이를 통해 세금에 대해 보다 쉽게 접근할 수 있고 추후 세금을 줄일 수 있는 ‘절세의 시작’ 일 수 있다.

연관 콘텐츠 보러가기

글 _ 하나은행 리빙트러스트컨설팅부 박담 세무사

게시일: 2025.04.18