자산관리 ㅣ 투자

[하나산업전망]

2024년 화장품∙유통/의류 편

2024년 화장품 산업은 인바운드 급증과 비중국 확장, 중국시장 회복 등의 이유로 긍정적인 전망이며 유통산업의 경우 면세점과 할인점, 온라인 채널 등의 투자전략이 유효해 보인다. 의류 산업의 경우 경기변동성이 가장 크기 때문에 회복 시기에 대한 기다림이 필요하다.

화장품 산업 전망-

이보다 좋을 수 없다: 인바운드 급증+비중국 확장+중국 회복

이보다 좋을 수 없다: 인바운드 급증+비중국 확장+중국 회복

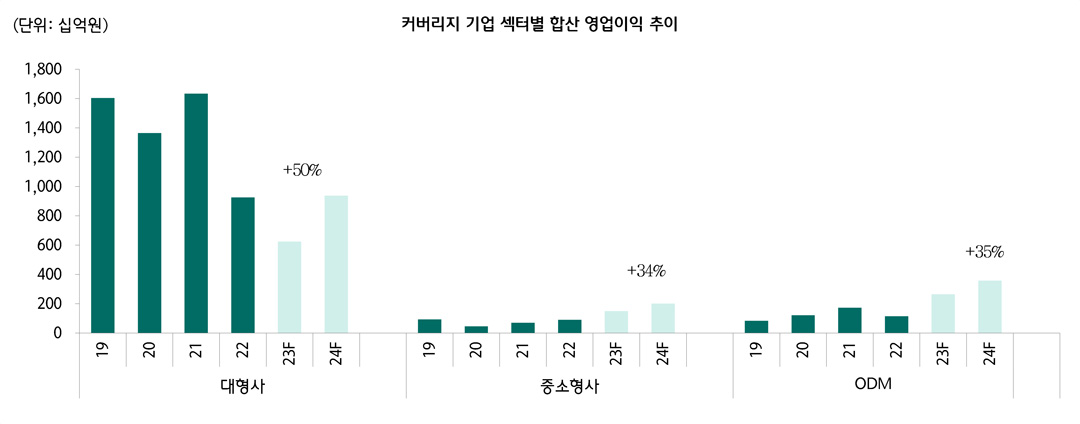

2024년 한국 화장품 기업은 인바운드 급증+비중국 확장+중국 회복 등으로 이익 모멘텀이 강화될 전망이다. 업태 별 합산 영업이익 증가율은 대형사+50%, 중소형사 +34%, ODM사+35%로 전망된다. 대형사 이익 모멘텀 차별화에 주목할 필요가 있다. 방한 외국인 유입과 낮은 기저의 면세, 회복되는 중국 모멘텀 동일하나 미국/동남아/일본 등 비중국 성장 동력 구축 여부가 중요할 전망이다. 중소형사는 미중국 지역 다변화와 H&B 중심 사업구조 확보에 주목하자.

내수: 2024년 화장품 시장 +10% 성장 전망

2024년은 내국인의 하향 구매+관광객 증가 효과로 전년동기비 +10% 성장한 38조원으로 전망한다. H&B는 내국인과 관광객 수요가 집중되면서 2024년에도 외형 성장을 주도할 채널로 판단하며 +25% 성장을 전망한다. 면세는 낮은 기저와 본격적인 단체 관광객 증가로 +20% 성장할 것이다. 2024년 방한 외국인의 화장품 구매액 2.3조원 예상하며 이는 화장품 소매 판매의 11% 성장을 견인할 전망이다.

수출: K-Beauty 글로벌 화장품 수출 시장 점유율 2위 등극

2013~2022년 기간 한국 화장품 수출 연평균 23% 성장했으며 2022년 기준 한국 화장품 글로벌 수출 시장에서 점유율 2위에 등극했다(2010년 3%, 2014년 4%, 2016년 8%, 2022년 10%, 2023년 11%). 지역별로 보면 대중 수출은 저점을 통과하고 있으며 중국 소비 회복과 홍콩향 수출 급증 등으로 긍정적이다. 미국은 최근 더마/선 중심으로 수요 강세 보이고 있으며 미국 내 한국 화장품 수요 상승으로 침투율이 증가하고 있다. 일본은 선/색조 중심으로 수요 강세 보이고 있으며 수출을 통해 파생된 우리나라 제품의 일본 내 시장 규모는 약 2조원으로 일본 화장품 시장에서의 점유율이 5.1% 도달한 것으로 추정된다.

[국내 주요 화장품사 업태별 합산 영업이익 추이 및 전망]

자료: 하나증권

<기준일: 2024. 3. 15>

유통/의류 산업 전망-

2024년 소비시장 특징: 소비의 불황/레저 재편

2024년 소비시장 특징: 소비의 불황/레저 재편

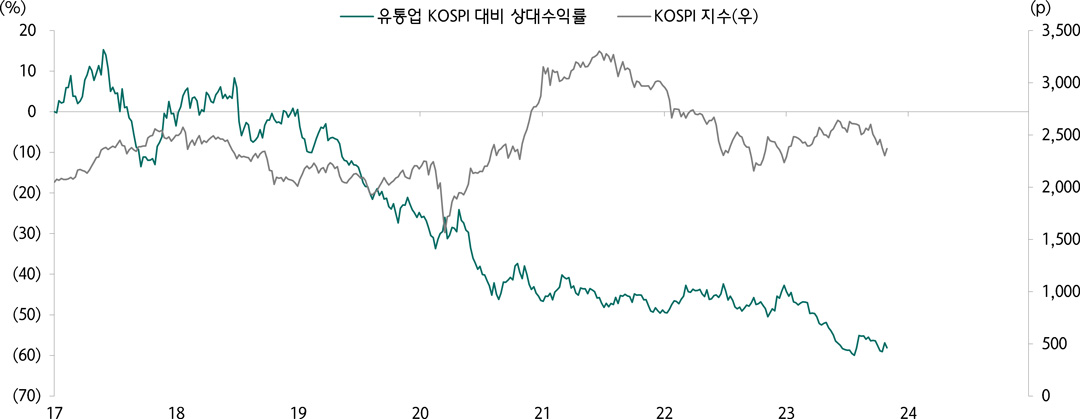

수출 회복에 의한 경기모멘텀이 예상된다. 수출 중심 회복 국면에서 내수/유통업체들의 주가는 방어주 특성상 시장대비 하회하는 성격이다. 2024년 소비시장 특징에 맞는 선별적 투자전략이 유효해 보이며 그 수혜는 면세점/할인점/온라인 채널 등이 될 전망이다. 2024년 소매판매는 기저효과로 4.7% 성장을 보이며, 면세점을 제외한 내수 오프라인 유통업체들 코로나19 이전 수준으로 회귀될 것이다. 해외여행 재개된 점은 백화점/내수에는 부담 요인이나 면세점에는 긍정적이다. 소비 둔화에 따른 합리적/불황형 구매 확대와 성장 여력 남아있는 서비스/레저 지출, 투자 사이클이 다시 도래하는 온라인 채널에 주목할 필요가 있다.

유통: 소비의 둔화 – 소매판매 4.7% 전망, 면세점>온라인>편의점 순

2024년 면세점 시장 매출은 YoY 30% 성장을 전망하며, 본격적 업황 회복에 기대를 모은다. 중국인 인바운드는 600만명으로 2019년 수준 원복이 예상된다. 인바운드 지표와 실적이 좋아지는 상황에서 추세적 주가 하락은 제한적이다. 다만 중국 소비, 면세 채널 선호도, 객단가가 하락할 가능성, 중국 시장 내 글로벌 화장품 수요 감소 등으로 불확실성이 높은 상황이다. 백화점은 경기변동에 민감한 채널로 추가적인 실적 저하 리스크 존재하며 고정비 부담이 늘어난 만큼 기존점 임계치가 과거 대비 높다. 매크로 지표나 면세점 등 불확실성 요인 변화와 기존점 성장률 등 실적 반등 여부 등에 주목할 필요가 있다. 2024년 편의점 시장성장률 전망 YoY 5%(점포수 4% + 점포당매출 1%)으로 성장성 둔화 대비 밸류에이션 부담 존재한다. 동일점 성장률 회복 여부에 따라 밸류에이션과 실적 추정치 상승에 의한 추세적 주가 모멘텀 가능할 전망이다.

의류: 의류 브랜드 – 경기 변동에 민감한 매출 및 수익구조

경기변동성이 가장 크고 주기 또한 가장 길기 때문에 밸류에이션 측면에서 언더슈팅 국면은 맞지만 추세적 상승보다 회복 시기에 대한 기다림 필요하다는 판단이다. 상대적으로 견고한 브랜드력으로 안정적 매출 확보가 가능한 업체들 중심으로 관심이 필요하다. 업황의 저점 통과는 브랜드 업체들보다 의료 OEM 업체들이 상대적으로 빠를 수 있다. 주요 바이어들의 점진적인 오더 회복과 제품 다각화 등에 따른 외형 성장과 수익성 개선될 수 있는 기업 중심으로 관심이 유효하다.

[유통업종 코스피 대비 상대수익률 추이]

자료: 하나증권

<기준일: 2024. 3. 15>